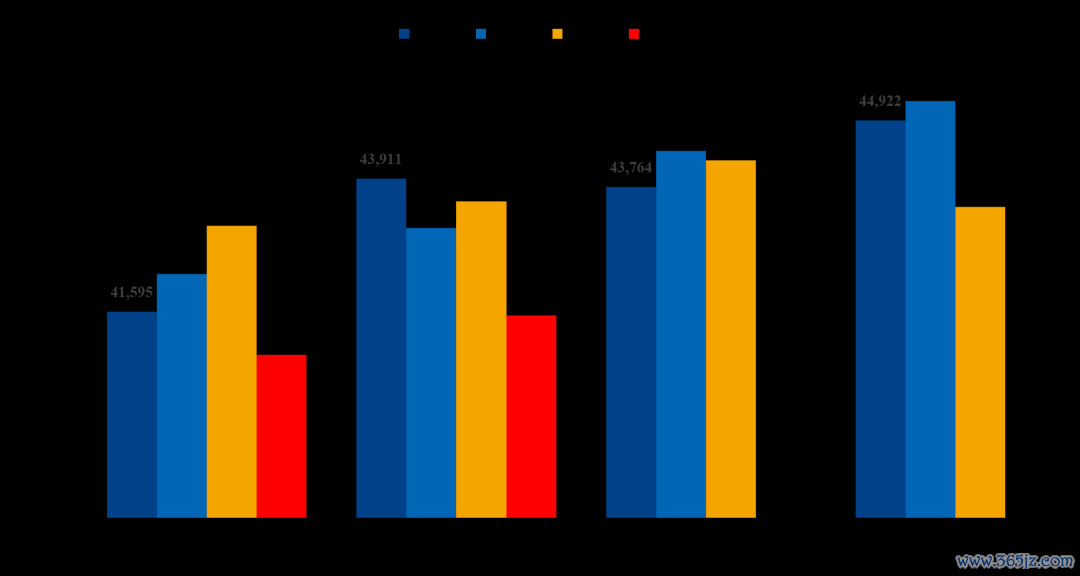

近期发布了季度生猪存栏数据,这里更新一下解读。截至2024年6月,生猪存栏头数41533万头,环比增长1.67%,同比下降4.56%。环比数据偏利空,因为在生猪价格的高位,未来半年供给量还会增长,下半年看不到持续上行的趋势。同比数据偏利多,这一点和能繁母猪也对得上,从存栏的基数上看也看不到持续下行的趋势。当然,这里只看了供给,没有考虑到消费、头均重等其他情况,但这些问题一句话两句话就说不清了。一般大的趋势一句话两句话都说得清,就像今年猪价涨就是猪少了,三个字就搞定了。因此,下半年猪价的核心问题转为了节奏的博弈,市场的预期将决定各个参与主体的行为,市场的行为将会影响价格。

图1 生猪季度末存栏量变化

数据来源:国家统计局,中粮期货研究院整理

经典的错误

今年7月的行情市场又没有想到,6月下旬市场普遍认为7月份要消化一下压力,8月份可能会冲刺一把,结果7月份现货价格直接上涨。我们在周五的策略会上对今年的行情简单地复了下盘,总结了一些典型性错误:

①市场春节前看空3月,导致抛压出在了2月,3月不跌反涨;

②五一前需求不及预期,市场认为5月压力要继续消化,但5月下旬开始价格连续冲高,导致二次育肥没有合适的入场机会,这也是今年二育谨慎滚动压栏的核心原因;

③6月下旬价格下跌后,市场认为压力还要消化,又看好8月猪价,导致7月猪价不跌反涨。

三个现象

我们从三个现象来看,认为8月现货下跌的概率是比较大的。

一

区域价差已经修复

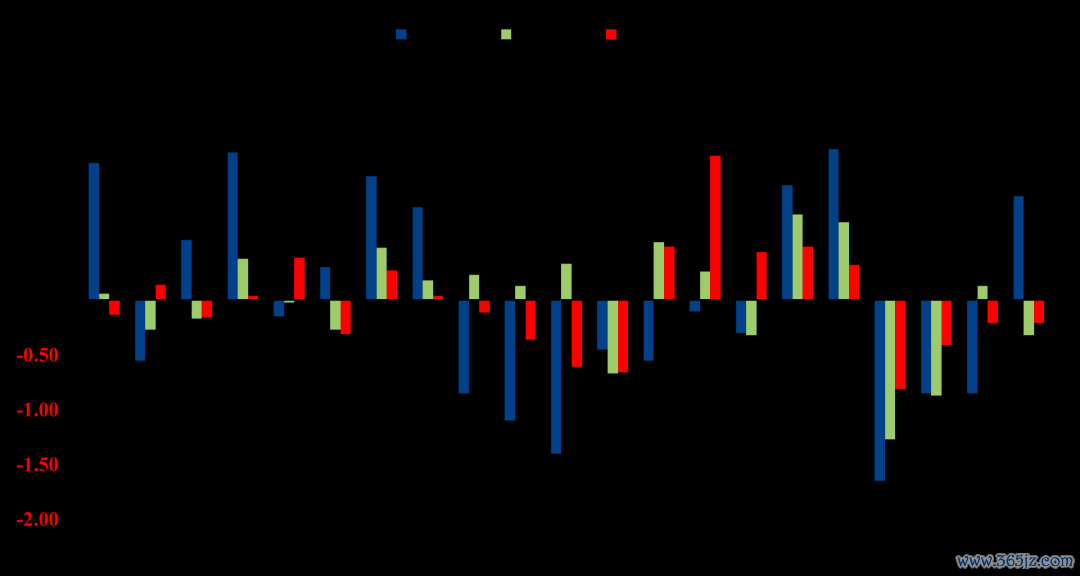

首先是区域价差的问题,今年的猪价有3轮比较快速的上涨,第一轮是春节前,第二轮是5月下旬,第三轮是7月的上涨。

第一轮上涨,河南、河北、山东、安徽、浙江是高价区,高点与其他省份的价差拉大到了1-2元/kg;

第二轮上涨,上述省份仍然是高价区,但价差与其他省份缩窄;

但第三轮上涨,上述省份已经不是本轮高价区,反而像江西这样的二育大省价格比较坚挺。

如果猪价想进一步冲高,一定要涨在供给的减量而不能涨在二次育肥,但从这一轮的价差关系看,去年冬天的损失基本已经被消化,我认为7月份这一轮猪价的上涨不健康,后面难以持续。

图2 本年度三次阶段性高点价差分布

数据来源:涌益咨询,中粮期货研究院整理

二

“很谨慎”的二育

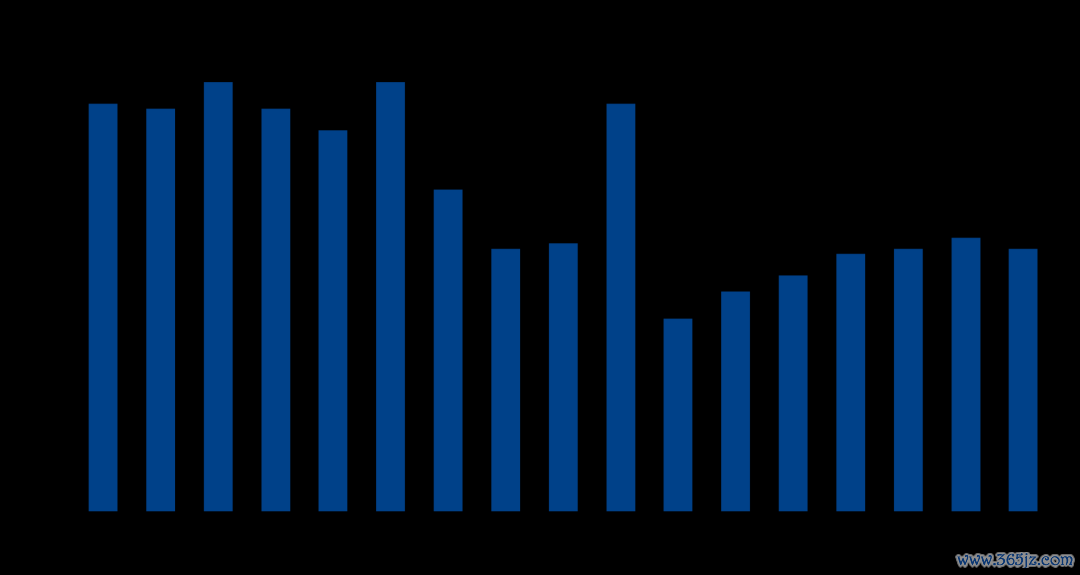

其次是育肥栏舍利用率的问题,目前育肥栏舍利用率已经偏大了。我不是说这是一个极端的大,但最起码我从数据上看到的,已经不是我6月和7月去调研的时候全市场口口相传的“很谨慎”了。

回顾一下今年市场的“很谨慎”,其实是过去两年搞怕了。本轮猪价正式上涨前,价格下跌不敢做,怕接着跌还想等;价格上涨又追不上,只有部分胆子大的人在5月下旬的追涨过程尝到了甜头,这些人还不敢一直压栏,这才有了“很谨慎”。

于是,等到大家都想明白了,6月这一轮跌价二育就开始接猪了,即使价格不涨,算饲料成本也划得来。现在都知道二育“很谨慎”,谨慎到不关注生猪的都知道了。假如我自己是一个二育户,我只有知道二育“很谨慎”我才会做二育,我难明知道二育“很疯狂”,还要去做二育?

从涌益咨询的数据来看,目前东三省、河南、河北、山东、江西的栏舍利用率都在70%以上,比去年准备腌腊前的存栏还要高,这些大猪在8月份可能很难消化。

不过,目前的情况虽然不是“好得很”,但也绝不是“糟得很”。目前的出栏均重不是很高,猪还要在路上折腾一圈掉掉秤,天气热也影响增重;而且今年的存栏基数少了,二育要承担着补充基础供应的任务;此外,数据上除了几个二育大省之外,其余省份存栏的确是偏低的。

总之,保持理性,即使价格下跌,也不必惊慌失措。

图3 截至7月10日育肥栏舍利用率

数据来源:涌益咨询,中粮期货研究院整理

三

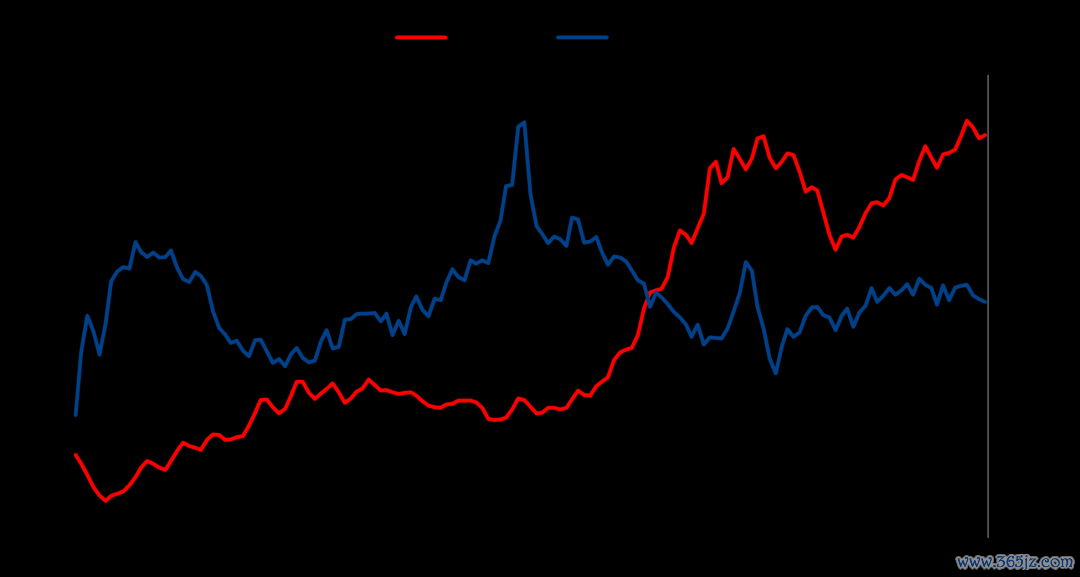

反常识的屠宰

7月屠宰量环比6月在增,这个是之前没有想到的,而且鲜销率也没有下降,冻品库存也没有增,看起来消费确实是转好了。但7月份消费转好这个现象违背常识,从肉类消费的季节性来看,一般7月消费是全年仅次于春节后的低谷,学校放暑假,天气热抑制肉类消费。所以,7月生猪屠宰量价齐增可能有两个原因,一个是市场情绪从6月中的低迷中逐渐恢复,还有市场对于8月份猪价的看好传言使得屠宰场提前为可能的涨价去布局。

图4 今年春节后至今猪价-屠宰的量价关系

数据来源:涌益咨询,中粮期货研究院整理

策略建议

LH2409:目前时点到8月限仓之前是一个资金集中减仓的阶段,短期现货市场情绪难以捉摸。这个阶段可能是多头看涨的最后宝贵时间窗口,多头资金如果能配合现货的上涨可能会加剧空头资金恐慌撤离的情绪。但整体LH2409合约处于强弩之末的状态,随着时间进入8月以后,预计现货将逐步转弱,LH2409跟随现货逐步转弱的概率偏大。

LH2411:这是一个预期差比较大的合约,由于能繁母猪市场比较共识的低点在2024年1月,LH2411对应了理论上供应的低点。但是7月现货市场的提前抢跑和市场对于8月仍维持的乐观预期可能会使供应压力后移到四季度初期,8月后天气逐步转凉可能会加快压力的积累。以及市场目前形成的6月仔猪增量共识对于四季度节奏有何影响?后期需要关注。

LH2501:有一句话说的好:“假如市场不知道12月之后是消费旺季,也许就不会亏那么多钱了。”从生猪期货上市至今,万众期待的腌腊行情从来没有好过,但这次的LH2501是否仍是个空头合约,这里画个问号,取决于市场后期的博弈。

套利:7月下旬的资金移仓期可能是生猪正套的最后时间窗口,进入8月以后预计市场将会开始走反套逻辑,从前期的9-1正套逐步转入9-11反套,后期11-1反套重点关注。

风险提示:关注YQ影响。YQ本身利于反套十大配资代理公司,但YQ会对于远月单边空头造成风险,这是需要防范的。